Wir leben in einer Zeit des Umbruchs. Eine Binsenweisheit.

Brüche zeigen sich häufig am deutlichsten, wenn es um die Transformation von der analogen in die digitale Welt geht. Die bleiben nicht immer folgenlos.

Zwei Beispiele dazu aus den letzten zwei Tagen:

Beispiel 1:

Die US-Vor-Wahlen in den USA mit dem #IowaCaucuses zeigen ein peinlichstes Debakel mit Wahlapps auf. Die Auszählung konnte nicht rechtzeitig erfolgen und die Wahl blieb damit stundenlang ohne Ergebnisse. In der taz (tageszeitung) berichtet und zitiert Bernd Pickert in seinem Artikel, dass zahlreiche Menschen diese App von Shadow Inc nicht bedienen konnten – fehlende Kompetenz. Betroffene werden zitiert „die meisten meiner Versammlungsleiter*innen waren etwas älter“. Sie kamen mit der App nicht klar, sieben von zehn Versammlungsleitern luden die App nicht einmal herunter, heißt es in dem Beitrag, manche von ihnen hätten nicht mal ein Smartphone gehabt. Manche scheiterten an der Eingabe der Ergebnisse und der Nutzung einer vierstelligen Pin-Nummer, heißt es weiter. – Sollten nicht schwerwiegendere Ursachen die weiteren echten Gründe für das Versagen der App sein, geht dieser Wahl-Gau aber auf Kosten der älteren Generation.

Die halbe Welt lacht über diesen Super-Gau einer Nation, die von Silicon Valley beherrscht wird. Aber nicht auf dem Radar zu haben scheint, wie notwendig es ist, gesamtgesellschaftliche Kompetenzen im Umgang zu vermitteln. Der Durchschnitt der politischen Entscheider in vielen westlichen Nationen wird in ähnlicher Alterslage sein…

Beispiel 2

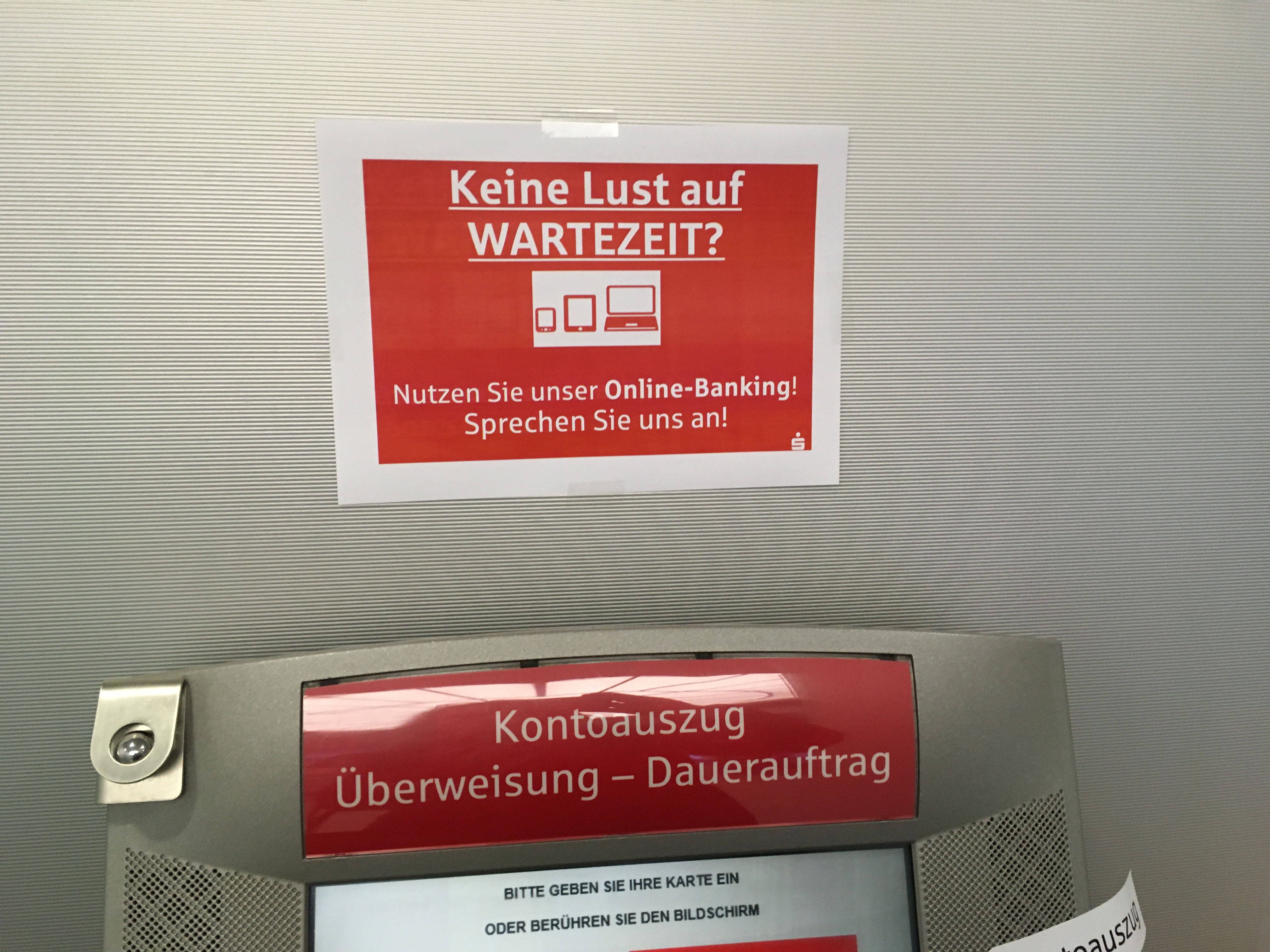

Beispiel zwei stammt von einem Besuch in der Sparkasse. Von global zu lokal also. Mir fällt auf, dass zunehmend Terminals zur Buchung von Überweisungen und Ziehen von Kontoauszügen aus den (immer weniger werdenden) Filialen verschwinden. Tagelang klebt erst ein Schild „defekt“ auf den Geräten. Dann werden mehrere von ihnen still demontiert – und nicht wieder aufgestellt. Kommunikation: gleich null.

Das Ergebnis: lange Wartezeiten, lange Schlangen für die üblichen Nutzer. Es sind vor allem ältere Menschen, die hier stehen und auf die Automatennutzung warten. Nun reagiert die Sparkasse höchst old-fashioned, sie hängt laminierte Plastikschilder auf und verweist auf das Online-Banking. Ich fragte nach, ob das jetzt der Start wäre für ein unterschwelliges und heimliches Anschieben in die digitale Richtung. Die Antwort am Schalter: „…die meisten der Geräte waren schon alt. Ja, in fünf Jahren wird es die auch gar nicht mehr geben. Andere Online-Banken haben erst gar keine Schalter.“ Und auch schön: „Die Kunden können dann ja zu einer anderen Filiale gehen, wenn es hier zu voll ist“. Ich schaue mich um und zähle drei Rollatoren im Schalterraum.

Alles richtig und doch falsch. Aber so werden die Kunden nur noch mehr verunsichert und zeigen sich unwirsch und regelrecht abgehängt. Das schürt Ängste und Wut. Vergessen scheint derweil, dass eine Sparkasse einen anderen Auftrag hat als übliche Banken:

Ihre gesetzliche Aufgabe ist es, breiten Bevölkerungsschichten Möglichkeiten zur Geldanlage anzubieten, den Zahlungsverkehr durchzuführen und die örtlichen Kreditbedürfnisse ihrer Kunden zu befriedigen, den Sparsinn der Bevölkerung zu pflegen und den bargeldlosen Zahlungsverkehr zu fördern.

Sparkassen sind deshalb Universalbanken, sie dürfen alle Bankgeschäfte mit allen Kundengruppen betreiben. Außerdem zeichnet sie ihr Filialnetz aus, das sie zu Filialbanken macht. Öffentliche Sparkassen unterscheidet von anderen Banken, dass ihr Träger eine Gebietskörperschaft ist. Ihr Geschäftsgebiet ist auf das Gebiet der Gebietskörperschaft beschränkt. Sparkassen sind außerdem dem Gemeinnützigkeitsprinzip verpflichtet. (Quelle: Wikipedia)

Ist das nicht Grund genug, Formen der Teilhabe zu entwickeln, die vor allem die ältere Generation in der digitalen Alltagskompetenz fördert – und Handlungssicherheit aufbaut in der Nutzung von digitalen Handwerkszeugen? Der normale nun anspringende Reflex ist nämlich leider der: Immer weniger werden sie ihre Geldgeschäfte selbständig ausführen, immer mehr werden sie die Hilfe der Kinder und Enkel nutzen (müssen), was am Ende zu einer oft ungewollten Transparenz über ihre Finanzen führt. Oder noch schlimmer, zu faktischer Entmündigung über ihre finanzielle Hoheit. In einer alternden Gesellschaft kann das nicht das Ziel sein.

Müssen Sparkassen also Sorge dafür tragen, dass ihre alternden Kunden digital mithalten können? Sie könnten das sogar mit den Geldern ihrer Stiftung auffangen – und Kurse anbieten. Oder aber es muss ausdrücklich die Wahl bleiben: digital ODER nicht. Darüber möchte ich aber sprechen, informiert werden und entscheiden. Eine Frage der Kommunikation.

Oder aber wir warten alle zusammen und schauen dann erst auf das Ende der Automatenterminals in den Filialen, dann auf das Ende des Online-Banking über Banken und erleben den Wegfall der Banken darselbst – wenn Blockchain und ihr Segen einziehen und die Sparkassen-Filialen und Bankhäuser sich selbst erübrigt haben.

Bis dahin aber könnte man handeln.

Global und lokal: mangelnde Mitnahme in der digitalen Kompetenz gepaart mit einer alternden Bevölkerung kann noch so manche gesamtgesellschaftliche Fußangel aufweisen, die sich auf uns alle auswirkt. Bitte dies daher nicht als „Generationenbashing“ verstehen, sondern als Aufforderung zur Handlung.

Die Zeit läuft nicht rückwärts – und jünger werden wir alle nicht. Wir sollten gemeinsam Lernende bleiben.